2025年ACCA考試SBR戰(zhàn)略業(yè)務報告科目考試新考綱已經(jīng)公布,具體SBR戰(zhàn)略業(yè)務報告科目相關(guān)變動,小編帶大家一起來看看。

一、SBR戰(zhàn)略業(yè)務報告科目介紹

從2018年9月考季開始,SBR科目替代了原有的P2《公司報告》,進入ACCA考試范圍。

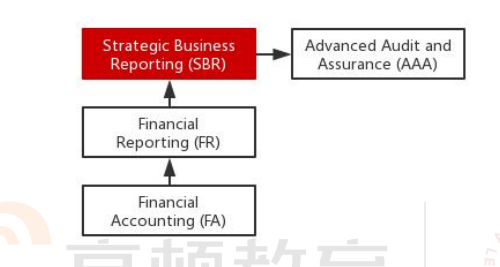

SBR《戰(zhàn)略商業(yè)報告》是FR《財務報告》的后續(xù)課程,它更加深入地考察對于會計準則的掌握,會計職業(yè)道德的應用,以及在商業(yè)環(huán)境下對財務報告原理和做法的運用與評估。

SBR要求考生具備以下能力:了解財務會計的概念框架,熟悉并熟練應用會計準則的相關(guān)規(guī)定,編制集團合并財務報表,理解會計事項的處理對于利益相關(guān)方的影響,解決在準則應用中涉及的職業(yè)道德問題等。

二、近三年SBR戰(zhàn)略業(yè)務報告科目全球通過率

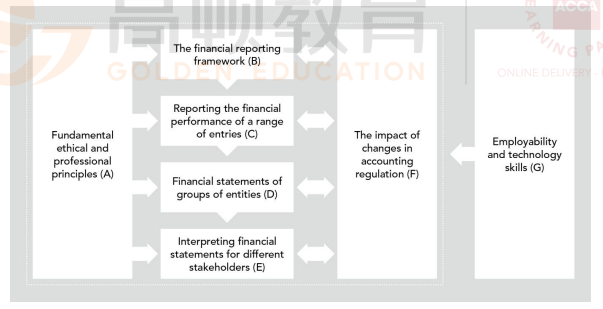

三、Syllabus and Study Guide考試大綱與科目知識結(jié)構(gòu)

(A)將會計師的基本道德原則和職業(yè)規(guī)范應用于實際案例中,評估不道德行為對公司利益相關(guān)方的影響。

(B)評估財務報告框架的適當性,并對于會計法規(guī)的變更進行批判性地討論。

(C)針對不同類別的企業(yè)財務報告,能夠應用會計準則,對其施加專業(yè)性判斷,并給出專業(yè)建議。

注:此部分需要了解各個行業(yè)的財務報告,包括單體公司,集團公司,非盈利組織等。

(D)編制集團合并財務報表。

(E)從不同的利益相關(guān)方角度,分析及解讀財務報表。

(F)討論會計制度的現(xiàn)有及未來潛在變革對于財務報告的影響。

(G)展示就業(yè)能力和信息技術(shù)對于財務的重要性。

四、SBR戰(zhàn)略業(yè)務報告考綱解析(新舊考綱的主要變化)

1.C10 d)-新準則IFRS 18全面取代IAS 1,涉及對于財務報告的架構(gòu)、內(nèi)容以及披露要求的更新調(diào)整;

2.D1 k)-新增子公司何時可以減少其在單體報表上的披露量(涉及IFRS 19的應用);

3.E1 a)-新增IFRS 18中對于Management-defined Performance Measures(MPMs)的考核;

4.E1 c)&E1d)-刪除了對于Integrated reporting的考核;

五、科目關(guān)聯(lián)性

SBR是ACCÀ財務會計體系下的最后一門課程,它是Financial Accounting(FA)和Financial Reporting(FR)的后續(xù)課程,在FA和FR的基礎(chǔ)上更加深入地考察考生對會計準則的掌握,以及運用相關(guān)知識進行財務分析的能力。

后續(xù)課程中,SBR與ACCA的最后一門選修課程Advanced Audit and Assurance(AAA)關(guān)聯(lián)密切,該科目需要考生基于對會計準則的理解,評估審計風險,執(zhí)行相關(guān)審計程序,做出審計師的職業(yè)判斷。

六、SBR戰(zhàn)略業(yè)務報告考試形式

考試時長:3小時15分鐘(考試開始前有10分鐘閱讀考試說明的時間)

自2021年3月考季起,中國大陸地區(qū)P階段科目均改革為CBE機考

高頓為您提供P階段各科目《機考操作指南》,幫助您更快適應P階段機考模式

網(wǎng)課位置:高頓網(wǎng)校-自主學習階段

面授位置:高頓網(wǎng)校-實景課包內(nèi)

七、考試題型及分值分配

Section A:共50分,2道必做題。

01總分值為30分,主要考察集團公司的合并報表會計處理及調(diào)整改錯(即考綱第四部分Part D),同時也可能需要考生針對企業(yè)制作財務報告出現(xiàn)的準則問題進行分析處理(即考綱第三部分Part C)。

01考生需注意除了計算之外,需結(jié)合案例適當給與文字的解釋和對于案例的討論分析。

02總分值為20分,主要考察的是職業(yè)道德和準則應用問題。在特定案例情境中,考生需要能夠找到題目中出現(xiàn)的道德問題和會計處理問題,并對這些問題加以分析判斷,給到會計人員處理意見,并說明對于公司各個利益相關(guān)方的影響。

Section B:共50分,2道必做題,每道題25分。

Q3&4與原P2的Q2&3較為相似,主要通過公司案例,考察會計準則的應用和理解,并會有部分計算的要求??忌枰ㄟ^對比國際會計準則,分析公司對于某些事項的會計處理是否正確,是否符合準則要求??荚噧?nèi)容則會覆蓋考綱的任何方面。

同時,Q3&4中會有一整道題或一道題中的某小問,考察不同利益相關(guān)方角度下,對于財務及非財務信息的分析評估及影響。因此,需要考生能夠了解不同利益相關(guān)方對于財務報告的需求程度,并結(jié)合案例進行分析。

4分的professional marks專業(yè)分將分別出現(xiàn)在Q2以及Q4。

Current issue

考生需要注意,考綱第六部分(PART F)中涉及會計制度的現(xiàn)有及未來潛在變革對于財務報告的影響,可能會出現(xiàn)在Section A和Section B中,一般不會為一整道題考察,而是作為一道題中的某個小問來考察。因此,考生需要了解會計制度目前存在的問題,以及解決方案等。包括對于一些熱門話題的討論,如:數(shù)字化資產(chǎn)、自然災害、氣候變化、可持續(xù)經(jīng)營以及IFRS可持續(xù)披露準則。