2025年ACCA考試TX稅務(wù)科目考試新考綱已經(jīng)公布,具體TX稅務(wù)科目相關(guān)變動,小編帶大家一起來看看。

一、TX稅務(wù)科目介紹

TX稅法(UK)科目幫助ACCA學(xué)員掌握商業(yè)相關(guān)的稅法知識以及主要的五個稅種的計算。

TX課程首先介紹了英國的稅務(wù)系統(tǒng)及稅法基本知識;其次深入講解了五個稅種的具體內(nèi)容,包括個人所得稅、企業(yè)所得稅、資本利得稅、增值稅和遺產(chǎn)稅。

TX課程要求學(xué)員掌握五大稅種,以及國民保險和稅收征管相關(guān)知識,同時可以綜合稅法知識進(jìn)行簡單的稅務(wù)籌劃,并可以從案例中識別各稅種的合規(guī)問題。本課程旨在幫助學(xué)員理解和應(yīng)用稅務(wù)相關(guān)的基礎(chǔ)理論知識和處理方法,以培養(yǎng)具有一定涉稅法律知識和涉稅崗位能力的應(yīng)用型人才。

二、近三年TX稅務(wù)科目全球通過率

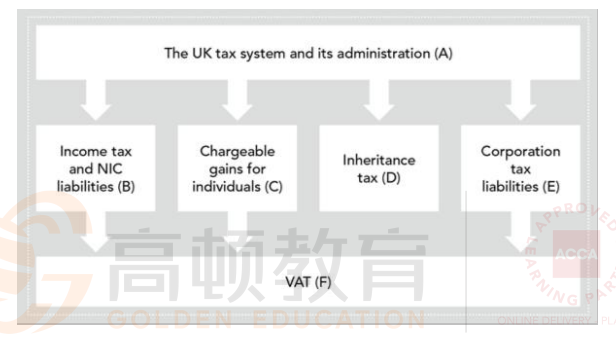

三、Syllabus and Study Guide考試大綱與科目知識結(jié)構(gòu)

四、TX稅務(wù)考綱解析(新舊考綱的主要變化)

(1)Income tax Rate ofincome tax

Dividend income nil rate band由1.000變?yōu)?pound;500.

(2)Incometax Child benefit income tax charge

Where income is between£60,000 and£80,000,the charge is 1%ofthe amount of child benefit received for every£200 ofincome over£60,000。

Lower income limit由£50,000變?yōu)?pound;60,000。

Higher income limit由£60,000變?yōu)?pound;80,000.

計算Rate時由1%for every£100 ofincome變?yōu)?%for every£200 of income。

(3)Incometax Basis ofassessment&Transition profits

The current year basis of assessment for sole traders and partnerships is replaced by a tax year basis,that is,the profits arising in the tax year from 6 April to 5 April(or 1 April to 3l March)。

The transition profits are included as a separate amount ofnon-savings income in the income tax computation。

Currentyear basis相關(guān)內(nèi)容將不再考查,取而代之采用tax yearbasis,也就是直接根據(jù)對應(yīng)稅務(wù)年度的時間進(jìn)行計算。也因為該調(diào)整可能會產(chǎn)生transition proft,它會計入NSI影響個人所得稅的計算。

(4)Income tax Trading profit

Sole traders and partnerships can use cash basis(default method)or accruals basis to calculate their trading profit。原先的cash basis for small businesses被刪除,個體戶或合伙制可以采用cash basis或accruals basis計算貿(mào)易利潤,并且cash basis為個人默認(rèn)計算基礎(chǔ)。

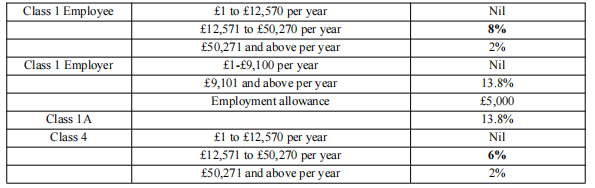

(5)Income tax National insurance contributlon

以上為NIC最新的相關(guān)稅率,變化點:

加粗部分(Class1Employee由12%變?yōu)?%,Class4由9%變?yōu)?%)

Class 2 NIC刪除。

(6)Income tax

Annual allowance

The annual allowance for the tax years 2023-24 and 2024-25 has been increased from£40,000 to£60,000.

The annual allowance is reduced by fl for every f2 by which a persons adjusted income exceeds£260,000,down to a minimum tapered annual allowance of£10,000.

The lifetime allowance has been abolished.

2023-24和2024-25的標(biāo)準(zhǔn)AA額度由£40,000變?yōu)?pound;60,000。在計算TaperedAA時,adjusted income將與£260,000進(jìn)行比較,并且最小為£10,000。Lifetimeallowance被刪除。

(7)Capital gain tax Annualexemptamount

Annual exempt amount由£6,000變?yōu)?pound;3,000.

(8)Capital gain tax Rates ofcapital gains tax&Calculation ofCGT

The higher residential property rate has been reduced from 28%to 24%.

Any unused basic rate tax band should initially be allocated to other gains(non-residential property gains).

住宅的高檔稅率由28%變?yōu)?4%,也正因此變化導(dǎo)致在計算資本利得稅時,其他利得(非住宅利得)將優(yōu)先使用unused basic rate tax band。

(9)Rates ofinterest

Rate ofinterest on underpaid tax由6.50%變?yōu)?.75%。

Rate ofintereston overpaid tax由3.00%變?yōu)?.25%。

(10)Corporation tax Enhanced capital allowances for companies only

Companies can benefit from enhanced capital allowances when they purchase new plant and machinery:

.For expenditure which would fall into the main pool,there is a 100%first year allowance(FYA)(full expensing).

.For expenditure which would fall into the special rate pool,there is a 50%first year allowance.

企業(yè)購入新資產(chǎn)時,main pool資產(chǎn)可以計提100%fitrst year allowance(FYA),specialratepool資產(chǎn)可以計提50%first year allowance。

(11)Value added taxRegistration and deregistration limits

The limit of annual turnover above which VAT registration is compulsory has been increased from£85,000 to£90,000.The deregistration limit has been increased from£83,000 to£88,000.

VAT強制注冊標(biāo)準(zhǔn)由£85,000變?yōu)?pound;90,000,退出注冊標(biāo)準(zhǔn)由£83,000變?yōu)?pound;88,000。

五、ACCA各科目關(guān)聯(lián)性

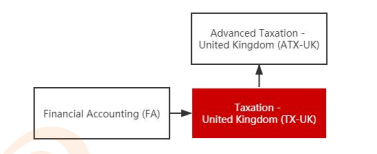

TX科目是ACCA基礎(chǔ)階段專業(yè)技能課程中唯--門稅務(wù)科目。其中需要用到一些FA(財務(wù)會計)科目中的基礎(chǔ)財會知識。在TX課程內(nèi)容基礎(chǔ)上,深入學(xué)習(xí)稅法的科目為專業(yè)選修階段的ATX(高級稅法)。

六、TX稅務(wù)考試形式

考試時間:3小時(考試開始之前有10分鐘閱讀考試說明的時間)

Section A:15道客觀題,每題2分,共30分。

Section B:3個客觀案例題,每個案例包含5道客觀題,每題2分,共30分。

Section C:3道主觀題,分別為10分,15分,15分,共40分。

客觀題題型有單選,多選,填空,拖拽,配對等形式。

Section C中有兩道15分的題目,一道考查個人所得稅,一道考查企業(yè)所得稅。

Section C的主觀題需要在簡易的Excel或Word區(qū)域進(jìn)行作答。